こんにちは! ノオトです。

2019年度の確定申告のシーズンが到来しました。

確定申告の準備はしているが今回シュミレーションしてみて、「ある理由」から不動産投資はそこまで節税にはならないことが分かりました。

今日は、その「ある理由」を記事にしてみたいと思います!

2019年度確定申告「シーズン到来」

以下の所得について、青色申告をしてく

・不動産所得

・給与所得

・配当所得

個人でアパートを2棟を所有しています。

2017年2018年等それぞれ会1棟ずつ買い進めてきたものです。

今年は購入していませんが、 それぞれ4部屋+4部屋と駐車場が3区画+7区画(2部屋分)なので合計10部屋基準に到達しています。

給与所得や米国株の配当金についても確定申告が必要です。

* * *

計3回目となる確定申告の準備を進めていまいります!

【確定申告】節税の正体

確定申告の基本として、所得の損益通算ができる

不動産所得と給与所得は損益通算ができます。

つまり、不動産の赤字は、本業の給与所得から差し引けるということ。

不動産の購入費用や減価償却費でうまく赤字を作って、給与所得とぶつける。

これが、不動産業者の言う「節税」の正体です。

なお、 米国株の配当金は分離課税で配当金だけにかかってく、これは損益通算できません。

【確定申告】下記の例は損益通算できるか?

実際にシミュレーションしてみます。

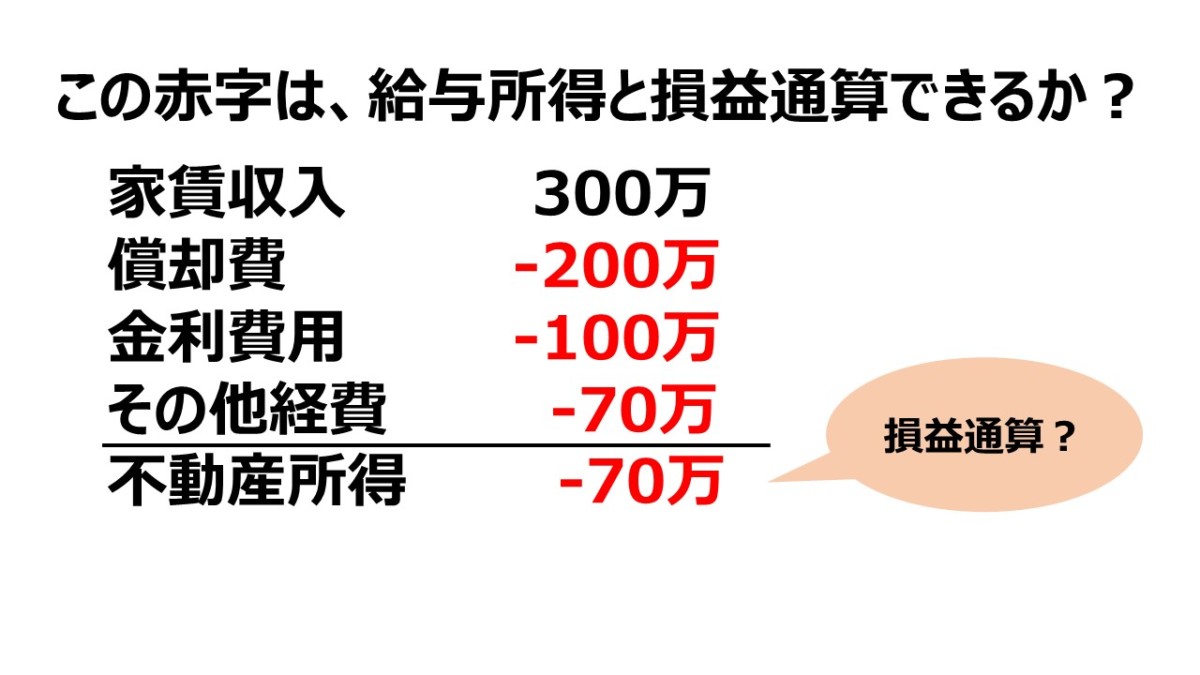

家賃が300万、償却費が200万、金利費用(支払利息)が100万、管理費を含めたその他経費が70万だったとします。

その場合、 単純な引き算で70万円が赤字です。

この70万円を給与所得と損益通算して所得を減らすことができるんでしょうか?

【確定申告】土地取得の為の借入金利子に注意

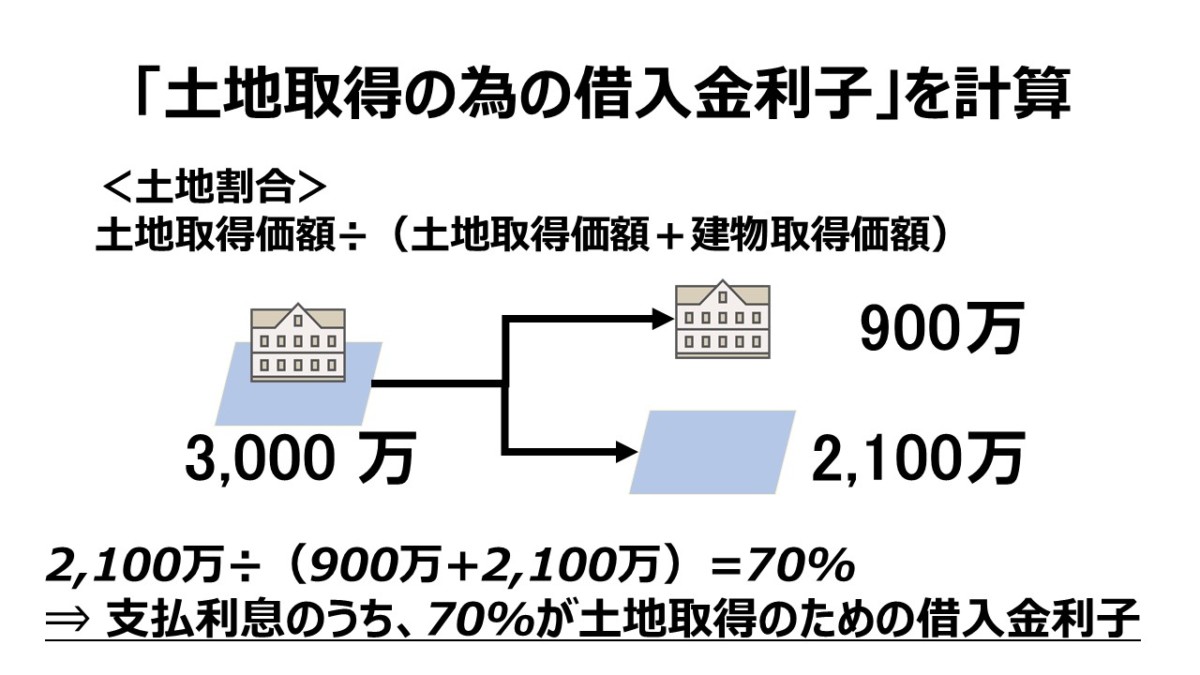

「土地取得のための借入金利子」とは、支払った利子のうち土地と建物に按分した土地の部分の経費

法定耐用年数を超えた不動産は、4年間は償却費を取ることができます。

償却費を多く取ることで経費を多くし不動産所得を赤字にすることができます。

上にも書きましたが損益通算することで 全体の所得を減らし税還付を受けることが節税です。

ここで問題になってくるのが「土地取得のための借入金利子」です。

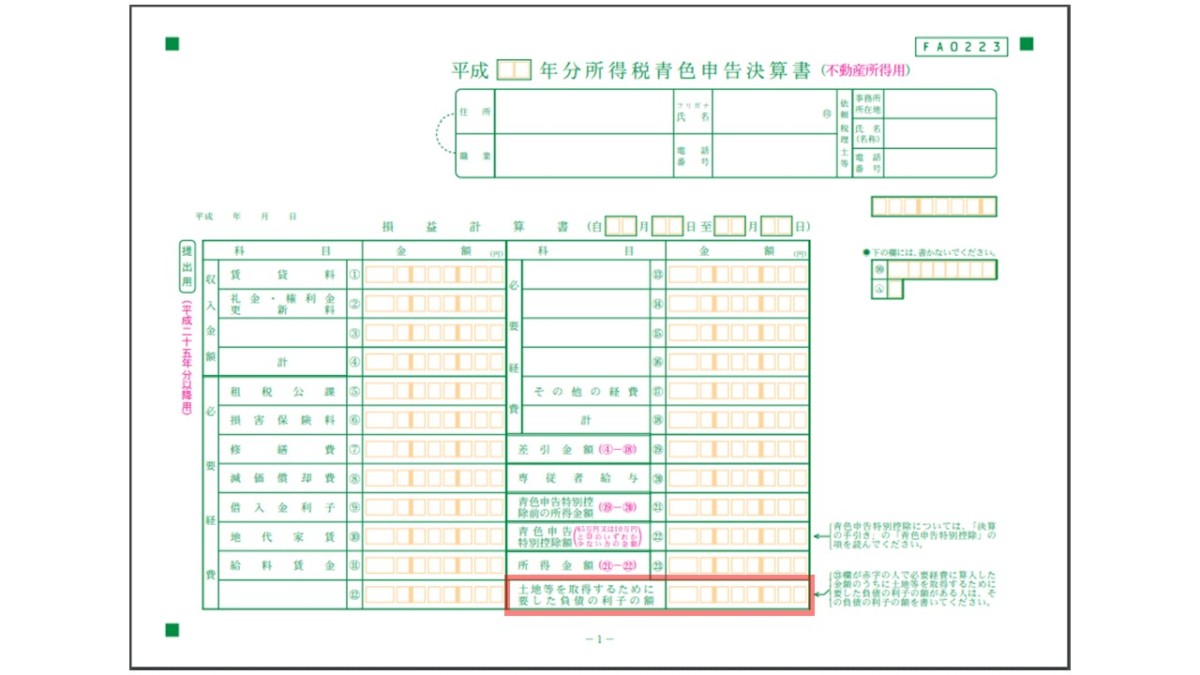

所得税青色申告決算書(不動産所得用)の一番右下に出てきます。

冒頭でも書きましたが、「土地取得のための借入金利子」とは、支払った利子のうち土地と建物に按分した土地の部分の経費です。

それらは、赤字の場合、計上できません、(赤字から差し引く)

【確定申告】土地取得の為の借入金利子を計算する

帳簿上、土地割合が70%でした。つまり、支払利息のうち70%は計上できない

私の場合

帳簿上の建物と土地の割合が7割です。

→つまり金利費用(銀行への支払利息)のうち70%は計上できないことになります。

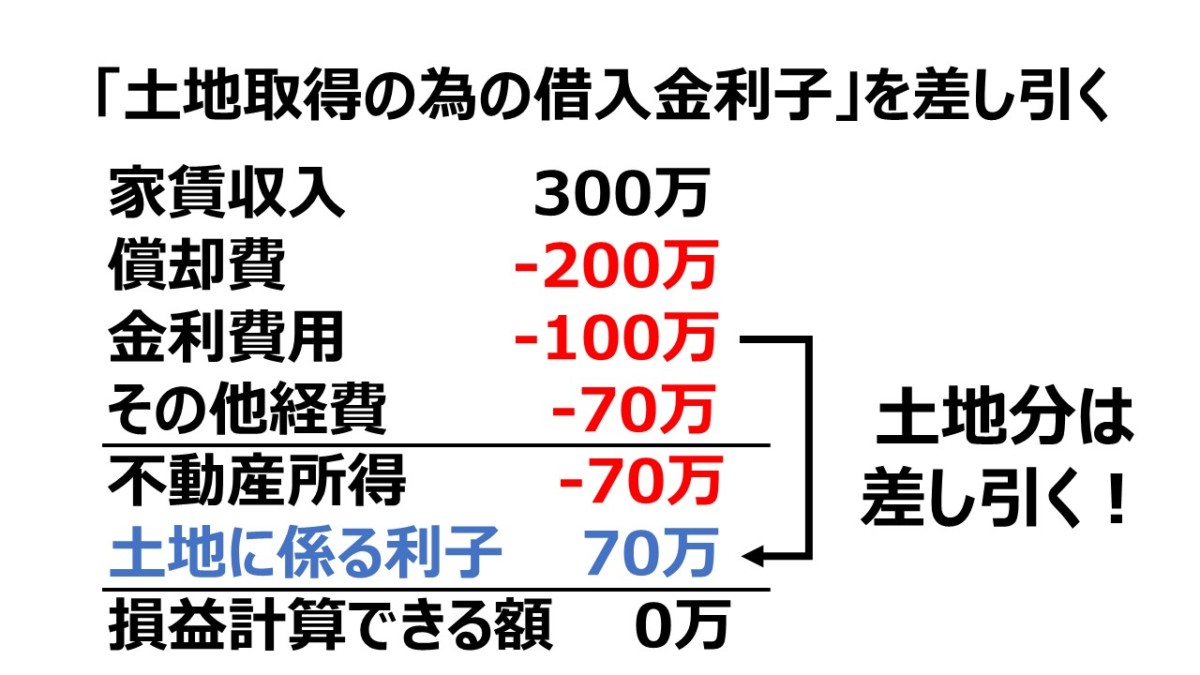

100万の金利費用(銀行への支払利息)があった場合→70万は土地に係る借入金利子となるので、いろいろな経費を計上したとしても、「70万を超える赤字」にならないければ損益通算のメリットが出る状態にはなりません。

某地銀銀行 3%台で借りています。7割を計算すると、じつに120万程になります。

つまり、比較的金利費用は多く計上しているが、その7割が経費計上しても、赤字から引かれてしまいまうことになり、「土地取得の為の借入金利子」が立ちふさがって損益通算できていないと言えます。。

【確定申告】土地取得の為の借入金利子は回避することはできるのか?

購入後、運用している状況では無理

→買う時にシュミレーションが必要

私の物件の1つは耐用年数が残っている=中古です。

耐用年数が残っていると、ある程度長い期間で償却費を計上していくことになる。

築浅系であれば、小さな償却費×長期を狙うことになる。

すると土地取得の為の借入金利子は超えられない。

ただし、そもそも築浅系は、築古に比べ安い金利で借りることができる。

また、建物の価値があるため建物比率が築古に比べ高いのでないかと考えられる。

つまり、築古に比べ、越えなければいけない「土地取得のための借入金利子」は少なく済むとも考えらえる。

築古系の場合で4年償却を狙うと、4年間は大きな償却費を計上できる。

一方で、金融機関にとってもリスクがあるので、金利が高くなりがち。

(あれ?私だけ?サラリーマンのパッケージローンなんて、そんなもんです。)

建物価格も低いので必然的に土地の割合が大きくなる。

結論としては、築古は、「土地取得のための借入金利子」を超えるために、4年間の大きな償却費を狙って「えぐるような経費」を計上していく方向性。

築浅系は、「土地取得のための借入金利子」自体は小さいが、償却費も長期で計上することにため、損益通算で所得を増やすような利益も出ないとかんがえられる。

次買う時にシュミレーションしてみよーっと。

【確定申告】結論

ぜんぜん節税にはならないっす。シミュレーションしましょう!

税まで含めて考えると、築古を買うこと=節税だと思ってはいけない。

経費を計上できるからと言って、土地取得のための借入金利子が立ちふさがる。

購入時、税を含めたシミュレーションは必須。